ワクリノ特集

令和3年の電子帳簿保存法の改正で何が変わる?押さえるべき7つのポイント

令和4年1月から改正電子帳簿保存法が施行されました。

「何が変わったのだろう?」

「改正された結果、業務に影響はあるのだろうか?」

そう思っている方も多いのではないでしょうか?

今回は令和3年に改正された電子帳簿保存法の内容を詳しく解説した後に、遵守するメリットや、完全に対応が求められるまでの猶予期間、保存要件についてもご説明します。

規模に関わらず、会社は電子帳簿保存法の改正によって多くの事項に対応しなければなりません。

本記事を参考にして、しっかり対策を行いましょう。

目次

電子帳簿保存法とは

電子帳簿保存法は、国税関係で必要となる帳簿や書類を電子データで保存することを認める法律です。

もともと帳簿や取引に関わる書類などは、紙ベースで保存することになっていました。

そのため電子データの書類をわざわざ紙に印刷して保存しておかなければならないなど、多くの時間と手間、そして保管するスペースが必要だったのです。

電子帳簿保存法は、より効率的に業務を行える環境を整え、紙やインクなどの資源を大切にするために定められました。

「紙からの脱却」を促すため、要件を満たした電子データであれば、紙による保存が必要なくなったのです。

しかし1998年の電子帳簿保存法成立当初は、適用条件が厳しすぎて、導入する企業はほんのわずかでした。

何度か改正されることによって適用条件の緩和が進み、徐々に導入する企業は増えています。

そして令和3年度の税制改正によって、電子帳簿保存法の要件が見直されました。

今までは「ペーパーレス化に取り組みたい会社が導入を検討するもの」でしたが、今回の改正により「すべての事業者が関係するもの」へと変化しています。

自分たちには関係ないとそのままにしておくと、たいへんなことになりかねません。

何が変わったのか、どう対応しなければならないのか確認し、準備を進めましょう。

電子帳簿保存法の7つの改正ポイント

電子帳簿保存法の改正内容はいくつかあります。

保存要件が緩和され、導入しやすくなると同時に、新たに義務化されたこともあります。

主に押さえておくとよいポイントは次の7つです。

- 事前承認制度の廃止

- 検索機能要件の緩和

- タイムスタンプ要件の緩和

- 優良電子帳簿システムによる優遇制度の制定

- 適正事務処理要件の廃止

- ペナルティの強化

- 電子取引の電子データ保存の義務化

それぞれについて、さらに詳しくみていきましょう。

事前承認制度の廃止

改正前の電子帳簿保存法(2021年12月末まで)では、国税に関連する帳簿書類を電子データで保存するには税務署へ事前申請を行い、承認されなくてはなりませんでした。

しかし今回の改正で事前承認がいらなくなりました。

社内システムや体制が整い次第、電子データの保存ができます。

事前承認が必要だった頃は、運用開始まで半年~1年くらいの期間がかかりました。

通常業務と並行して申請に必要な書類を準備したり、承認されるまで待ったりしなければならず、導入に踏み込めない一因となっていました。

しかし事前承認が不要になったため、事業者の負担が軽減され、導入しやすくなっています。

検索機能要件の緩和

保存している帳簿書類の電子データや電子取引記録の中から該当のデータを検索する機能の要件が緩和されました。

今までは指定範囲や項目を組み合わせて検索条件を設定できる機能も必要でした。

しかしそれらの検索機能を確保するには、対応できるシステムが必要であったり、電子データを登録するときに入力しなければならない情報が多かったりと導入するにはハードルが高かったのです。

今回の改正では「取引年月日」などの日付や「取引金額」「取引先」のみになり、よりシンプルになっています。

タイムスタンプ要件の緩和

タイムスタンプの付与期間が最長2ヶ月に延長されました。

タイムスタンプとは、電子的なスタンプを電子データに付与することで、文章が改ざんされていないことを証明し信頼性を与えられる技術のことです。

以前はおおむね3営業日以内(書類の受領者とスキャン担当者が異なる場合は7営業日以内)と定められていました。

しかしテレワークが普及しつつある現在、期日を守るために出社しなければならないケースがみられたのです。

今回タイムスタンプの付与期間が最長2ヶ月、おおむね7営業日以内までに変更となり、余裕をもって作業できるようになりました。

また電子データの修正や削除など、編集の履歴が残るようなシステムを使用していれば、タイムスタンプの付与が必要なくなったことも大きな変更点です。

優良電子帳簿システムによる優遇制度の制定

優良な電子帳簿の要件を満たすシステムを使用していれば、申告漏れがあった場合に課せられる過少申告加算税が5%に軽減されます。

ただし、これは隠ぺいや改ざんされた事実があると適応されません。

注意しましょう。

どの要件を満たしていれば優良となるのかについては、後でご説明する「3-1. 電子帳簿等保存の要件」を参考にしてください。

適正事務処理要件の廃止

スキャナ保存における適正事務処理要件が廃止されました。

適正事務処理要件は不正防止のために「相互けんせい」「定期的なチェック」「再発防止策」の3つの項目が規定されていました。

そのため、相互チェックや定期チェックをしなければならず、検査が終わるまで紙の原本を保存しておかなければならなかったのです。

しかし今回の改正で適正事務処理を行う必要がなくなったため、原本をスキャナで読み取った後、すぐに廃棄できるようになりました。

また事務処理を1名で担当することも可能に。

事務処理の労力が大幅に軽減され、原本を保管しておくためのスペースを確保する必要もなくなりました。

ペナルティの強化

電子データの記録などに関する改ざんや隠ぺいが発覚した場合、生じた申告漏れなどに課される重加算税が10%加重されます。

要件が緩和されましたが、それにともない不正に関するペナルティが強化された形です。

ペナルティの対象とならないよう、どのような不正防止対策を行っていくのか、会社ごとに考えなくてはなりません。

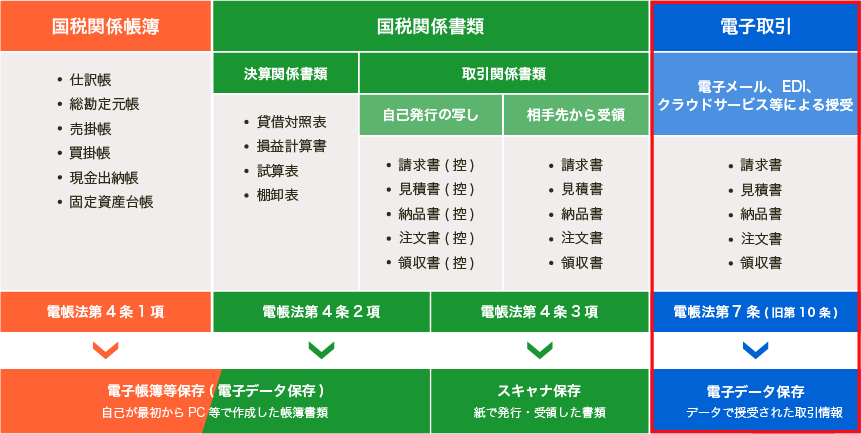

電子取引の電子データ保存の義務化

電子帳簿保存法改正により、多くの要件が緩和された一方で、厳しくなった要件もあります。

それが電子取引に関する電子データ保存の義務化です。

電子取引とは、注文書や契約書・領収書・見積書など取引情報をすべて電子データでやり取りする取引です。

今までは電子取引のデータをプリントアウトして紙で保存することも容認されていました。

しかし今回の改正で紙の保存措置は廃止され、電子データで保存することが義務化されました。

電子取引に関する電子データは、電子メールやウェブサービス経由で受け取りを行うことが多いでしょう。

メールソフト内に保存されているため、特に問題ないと感じるかもしれませんが、これでは保存要件を満たしていません。

電子帳簿保存法では電子データとして文章を保存する場合「真実性の確保」と「可視性の確保」が要件となっています。

この要件が満たされないと、保存が不十分だと税務調査で指摘されかねません。

電子データ保存に関しては、電子帳簿保存法を導入したい事業者だけでなく、電子取引を行うすべての事業者が対象です。

電子帳簿保存法改正後の保存要件

改正のポイントについて説明しました。

では、改正後の要件はどのようになっているのでしょうか?

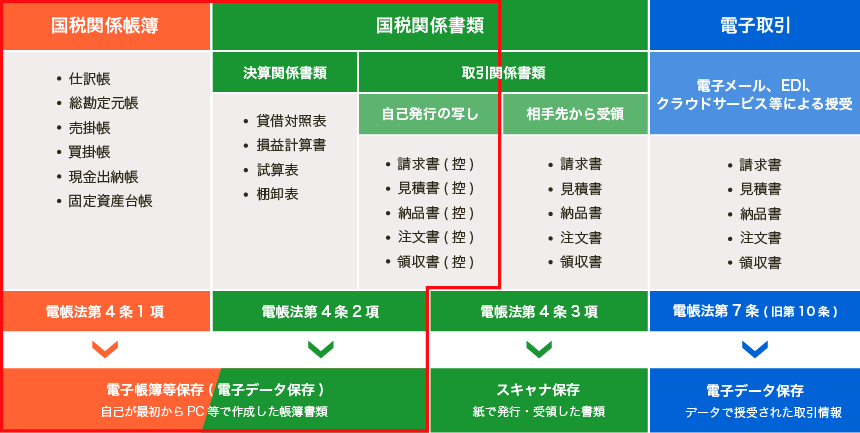

電子帳簿保存法で定められている保存法は次の3つの区分があります。

- 電子帳簿等保存

- スキャナ保存

- 電子取引

それぞれ詳しくみていきましょう。

電子帳簿等保存の要件

会計ソフトなどで作成された帳簿や決算関係書類、請求書など自社で発行した取引関係書類のデータなどが「電子帳簿等保存」の対象になります。

今回の改正では、満たす保存要件によって「優良な電子帳簿保存」と「その他の電子帳簿保存」に分けられました。

保存要件の概要は、次の表のとおりです。

| 保存要件概要 | 優良 | その他 | ||

|---|---|---|---|---|

| 記録の訂正や削除を行った事実や内容を確認できるシステムを使用すること | ◯ | − | ||

| 通常の業務処理期間を経過した後に入力を行った場合に、その事実を確認できるシステムを使用すること | ◯ | − | ||

| 電子帳簿の記録事項と関連するほかの帳簿の記録事項との間で関連性が確認できること | ◯ | − | ||

| システム関係書類(システム概要書、システム仕様書、操作説明書、事務処理マニュアルなど)を備え付けること | ◯ | ◯ | ||

| 保存場所にパソコンなどの電子計算機、プログラム、ディスプレイ、プリンターおよび操作マニュアルを備え付け、画面・書面に整然とした形式および明瞭な状態ですぐに出力できるようにしておくこと | ◯ | ◯ | ||

| 検索 要件 |

① | 取引年月日その他日付、取引金額、取引先により検索できること | ◯ | − |

| ② | 日付または金額の範囲指定で検索できること | ◯ (※1) |

− | |

| ③ | 2つ以上の任意の記録項目を組み合わせた条件で検索できること | ◯ (※1) |

− | |

| 税務職員による質問検査権に基づく電子データのダウンロードの求めに応じられるようにしていること | − (※1) |

◯ (※2) |

||

※1:税務職員からの電子データのダウンロードに応じられるようにしている場合、検索要件のうち②③の要件が不要となります。

※2:「優良」の要件をすべて満たしているときは不要です。

(参照:国税庁「電子帳簿保存法が改正されました(令和3年12月改訂)」)

改正前に保存要件とされていた項目をクリアしているものが「優良な電子帳簿保存」に該当します

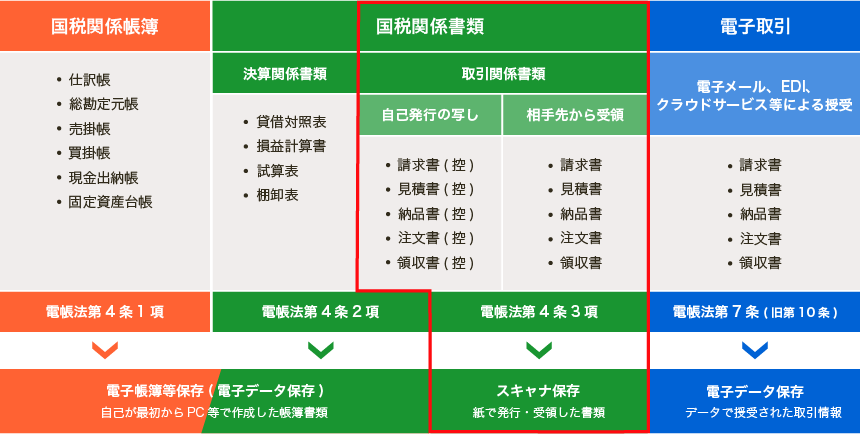

スキャナ保存に関する要件

スキャナ保存は、取引に関係する紙の書類(請求書や納品書など)をスキャナやスマートフォンを使って保存します。

スキャナ保存には「重要書類」と「一般書類」の2つの書類区分があります。

契約書や納品書など、資金や物の流れに直接関わる書類を「重要書類」。

それ以外の資金や物の流れに直接関わらない見積書や注文書などは「一般書類」となります。

書類区分によって要件内容が一部異なるため、注意してください。

| 要件項目 | 重要書類 | 一般書類 |

|---|---|---|

| 入力期間の制限 | 【早期入力方式】 受領後、速やか(おおむね7営業日以内)に電子データを保存すること 【業務処理サイクル方式】 業務処理にかかる期間(最長2か月以内)の後、すぐ(おおむね7営業日以内)に電子データを保存すること ※書類の受領等から入力までの各事務の処理に関する規程を定めている場合に限る |

【適時入力方式】 適時入力 ※スキャナ保存を行う電子データの作成および保存に関する事務手続きを示した書類の備え付けを行う必要あり |

| 解像度およびカラー画像による読み取り | 解像度200dpi相当以上であること | |

| 赤・緑および青の階調がそれぞれ256階調以上(24ビットカラー)であること | 白黒階調(グレースケール)でも可能 | |

| タイムスタンプの付与 | 入力期間内にタイムスタンプを電子データごとに付すこと ※電子データを入力した日時や修正・削除など編集の履歴が残るようなシステムを導入している場合は、タイムスタンプ付与は不要 |

|

| 読取情報 | 読み取ったときの解像度、階調および当該国税関係書類の大きさに関する情報を保存すること ※受領者等が読み取る場合、大きさがA4以下であれば大きさに関する情報の保存は不要 |

読み取ったときの解像度、階調に関する情報を保存すること (大きさに関する情報は不要) |

| バージョン管理 | 電子データを訂正、または削除したときの履歴が残り、その内容が確認できるもの または訂正・削除ができない電子計算機処理システムを使用すること |

|

| 入力者等情報の確認 | 書類を登録した人、または監督者に関する情報が確認できる | |

| 帳簿との相互関連性の確保 | 書類とそれに対応する帳簿との間で関連性を確認できるようにする | |

| 見読可能装置の備え付け等 | 14インチ以上のカラーディスプレイおよびカラープリンターならびに操作説明書を備え付けること | 白黒階調(グレースケール)による保存の場合、ディスプレイおよびプリンターはカラー対応でなくてもよい |

| 電子データは整然とした形式かつ4ポイント以上の大きさの文字ですぐ出力できるようにすること また実際の書類と同じくらい明瞭で、拡大・縮小して出力できる |

||

| 電子計算機処理システムの概要書等の備え付け | システム概要や操作説明書・事務手続きを記載した書類などを備え付ける | |

| 検索機能の確保※1 | ①取引年月日その他日付、取引金額、取引先により検索できること | |

| ②日付または金額の範囲指定で検索できること | ||

| ③2つ以上の任意の記録項目を組み合わせた条件で検索できること | ||

※1:税務職員からの電子データのダウンロードに応じられる場合は、②および③の要件は不要

(参照:国税庁「はじめませんか、書類のスキャナ保存!(令和3年11月)」)

電子取引の保存要件

電子取引で受領した取引情報はすべてが電子データのままで保存することになりました。

電子取引の保存要件は次の2つです。

- 真実性の確保

- 可視性の確保

真実性の確保とは、保存されたデータが改ざんされていないことを示します。

そのため、表に記されたいずれかの措置を行う必要があります。

| 真実性の確保(いずれかの措置を行うこと) | |

|---|---|

| 1 | タイムスタンプが付与された後に取引情報のやりとりを行う |

| 2 | 取引情報のやりとり後、速やかにタイムスタンプを付すと同時に、保存した者または管理者の情報を確認できるようにしておく |

| 3 | データの訂正・削除を行った事実や内容を確認できるシステム、またはデータの訂正・削除を行うことができないシステムで取引情報のやりとりや保存を行う |

| 4 | 正当な理由がない訂正・削除を防止する事務処理規定を定め、その規定に沿った運用を行う |

(参照:国税庁「電子帳簿保存法が改正されました(令和3年12月改訂)」)

可視性の確保とは、保存されたデータを検索・表示できることを示します。

| 可視性の確保 | ||

|---|---|---|

| 保存場所に、パソコンなどの電子計算機、プログラム、ディスプレイ、プリンターおよび操作マニュアルを備え付け、画面・書面に整然とした形式かつ明瞭な状態ですぐ出力できるようにしておくこと | ||

| 電子計算機処理システムの概要書を備え付けること | ||

| 検索機能を確保すること※ | ①取引年月日その他日付、取引金額、取引先により検索できること | |

| ②日付または金額の範囲指定で検索できること | ||

| ③2つ以上の任意の記録項目を組み合わせた条件で検索できること | ||

※税務職員によるダウンロードの求めに応じられるようにしている場合は、検索要件の②・③が不要となります。また、ダウンロードの求めに応じられる小規模な事業者は、検索要件のすべてが不要とされます。

(参照:国税庁「電子帳簿保存法が改正されました(令和3年12月改訂)」)

電子帳簿保存法改正に対応するメリット

さまざまな要件があるため、対応できるシステムの導入やワークフローの見直しは簡単ではありません。

では電子帳簿保存法に対応するメリットは何でしょうか?

4つのメリットについてご説明します。

ペーパーレス化によるコストカット

電子データで保存できるため、ペーパーレス化によるコストカットが期待できます。

帳簿書類を紙で管理すると、紙代やインク代などさまざまなコストがかかります。

また書類を保管するスペースも確保しなければなりません。

電子帳簿保存法に対応すれば、ペーパーレス化を推し進められます。

テレワークの促進

紙ベースで文書をやりとりする必要がないため、テレワークがしやすくなります。

帳簿書類や取引に関わる書類を印刷したり、郵送したりするなどの作業はオフィスで行う必要がありました。

しかし電子データでやり取りが可能になれば、システムを介して自宅からでも業務が可能です。

業務効率化

電子データとして保存していれば、検索機能を利用して簡単に該当データの閲覧ができます。

紙で書類を管理していると、書類の閲覧が必要になったときに保管場所へ探しにいかなければなりません。

非常に手間で、時間もかかります。

複数の書類を探さなければならない場合、何か所も探しに回らなければならなかったり、重たい書類を持ち運ばなければならなかったりと業務が滞りがちになります。

しかし電子データならば、いつでもどこでも検索・閲覧が可能です。

バックオフィス業務が効率化されるでしょう。

コンプライアンス・ガバナンスの強化

電子帳簿保存法に対応することで、コンプライアンス・ガバナンスが強化できます。

電子帳簿保存法に対応するためには、データの改ざんなど不正を防止する措置を行わなければなりません。

対応できるシステムや対策を講じることで不正を防止できるでしょう。

また電子データとして保存しているため、火災や洪水などの災害で文章が破損・消失するリスクを下げられます。

ただしデータのバックアップやクラウドの利用など、電子データを失わないような対策が必要です。

電子保存義務化の猶予期間は令和5年12月31日まで

令和4年1月1日に施行された改正電子帳簿保存法。

その中でどの事業者も対応しなければならないのが電子取引に関する電子データの保存義務です。

要件を満たすシステムが導入できていないなど、すぐに対応できない方のために令和5年12月31日までは書面での保存も認められます。

ただしこれはやむを得ない事情を税務署が認めた場合のみです。

電子帳簿保存法改正に対応できるシステム導入の検討を

電子取引の保存要件はシステムを導入しなくても対応できますが、非常に大きな手間がかかります。 そのため電子帳簿保存法に対応できるシステムの導入がおすすめです。

システム導入のポイントは3つ。

- システム導入によって業務負担を軽減できるか

- すべての国税関係書類を管理できるか

- スキャナ保存に対応できるか

これらをもとに会社に合った使いやすいシステムを導入してください。

システム導入を機に、帳簿関係だけでなく会社の業務全体の効率化を検討してはいかがでしょうか?

ICTを活用することで業務効率化やコストカット、さまざまな働き方に対応できる会社が実現できます。

オフィス全体にICTを用いて最適化したいと考えている方は、ぜひ「ワクリノ」へご相談ください。

オフィスが抱える悩みをワクリノが解決へと導きます。

まとめ

多くの事業者が導入しやすいように、令和3年度に電子帳簿保存法が改正されました。

要件が緩和される一方で、電子取引に関する電子データは保存が義務化されています。

そのため、電子取引を行うすべての事業者が対応しなければなりません。

令和5年12月31日まで猶予が設けられましたが、まだ対応できていない事業者は早急に対応できるシステムの導入を検討しましょう。

この記事を書いた人

- ワクリノ編集部スタッフ

- 働き方の進化をコンセプトに、オフィス改善のコンセプト設計から、効率的な運用設計、レイアウトプランニングなど、オフィスの新しい”働きやすさ”と“生産性の向上”を創造し提案していきます。