ワクリノ特集

【インボイス制度】変更点や対処方法までわかりやすく解説!

2023年(令和5年)10月1日より導入される「インボイス制度」について、内容をあまり把握していない方もいらっしゃるでしょう。

「インボイス制度とは何かよくわからない」

「業務にどのような影響があるの?」

「どう対応すればよいのかわからない」

など疑問は尽きません。

インボイス制度は消費税を納税している課税事業者だけでなく、免税事業者も含めた多くの事業者に関わる制度です。

制度について把握し対応しなければ、仕事量にも影響が出る恐れがあります。

ここではインボイス制度についてわかりやすく解説します。

しっかり制度について理解し、対策を行いましょう。

目次

わかりやすく解説!インボイス制度とは?

2023年10月1日より導入されるインボイス制度とは、インボイスを用いて仕入税額控除を受けるための制度のことです。

しかし「インボイス?仕入税額控除?」と何のことなのかわからない…と頭を抱えている方も少なくないでしょう。

インボイスや仕入税額控除、インボイス制度とは何かについて、順番にご説明します。

インボイス(適格請求書)とは

インボイスは適格請求書のことです。

消費税額や取引内容など、国の定める記載事項がすべて書かれていなければなりません。

記載すべき内容は、現在適用されている「区分記載請求書」に「登録番号」「適用税率」「消費税額等」が追加されました。

現行の「区分記載請求書」は、消費税が現在の10%に改正された2019年(令和元年)10月1日から適用された請求書の方式です。

インボイスではさらに詳しい情報の記載が求められます。

これに対して、経理でよく利用される領収書やレシートは、インボイス制度における「簡易インボイス(適格簡易請求書)」扱いになります。

仕入税額控除とは

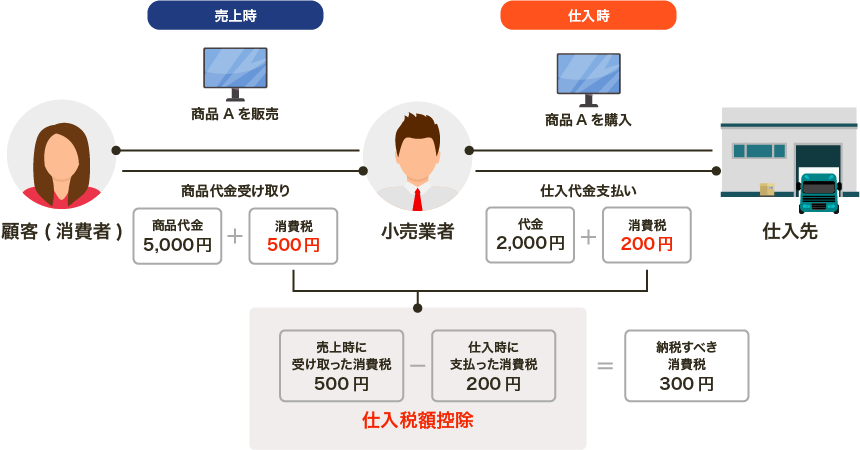

仕入税額控除は、消費税の納付額を計算するときに売上の消費税に仕入れでかかった消費税分の額を差し引くことです。

たとえば小売業者が商品Aを仕入れ、売り上げたとします。

小売業者は商品Aを仕入れたときに、取引先に商品A分の消費税を支払っています。

さらに売上分の消費税を税務署に納付すると、小売業者は商品Aにかかる消費税を二重支払っていることになるのです。

仕入税額控除を利用すれば、二重となっている消費税額が解消され、小売業者は純粋に商品Aにかかる消費税を支払うことになります。

このような取引段階で幾重にも消費税が累積しないように考えられた仕組みが「仕入税額控除」です。

仕入税額控除の対象は課税仕入れに限られます。

非課税取引や給与支払は対象になりません。

課税仕入れとなる取引は主に次のようなものです。

- 商品など棚卸資産の購入

- 原材料などの購入

- 機械や建物・車両や器具備品などの購入または賃借取引

- 広告宣伝費・接待交際費・通信費・水道光熱費などの支払い

- 事務用品や消耗品などの支払い

- 修繕費

- 外注費

(参照:国税庁「No.6451 仕入税額控除の対象となるもの」)

仕入税額控除は給与支払に適用されないとお話しましたが、人材派遣料や警備・清掃など外部に委託している場合の委託料などは対象になります。

インボイス制度=適格請求書等保存方式のこと

インボイス制度の正式名称は「適格請求書等保存方式」です。

請求書や納品書の交付・保存に関わる制度です。

この制度が導入されるようになった背景には、複雑化した消費税にあります。

現在(2022年)、消費税は基本的に10%です。

しかし食品(外食は除く)や定期購読の新聞などは軽減税率が適用され、消費税8%を納めている状況です。

現行の「区分記載請求書等保存方式」でも軽減税率について記載するように定められていますが、インボイス制度ではさらに細かく明記しなければなりません。

これにより、正しい適用税率や消費税額を買い手に伝える仕組みがインボイス制度です。

インボイス制度に対応できるインボイス(適格請求書)を用いてやりとりを行うことで、消費税の仕入税額控除が適用できます。

インボイス制度導入で変わること

インボイス制度は、取引を行うすべての課税事業者に関係する制度です。

具体的に何が変わるのでしょうか?

主に次の5つが大きな変更点です。

- 請求書の記載事項が追加される

- 請求書を発行できる事業者が限られる

- 登録事業者は「インボイス(適格請求書)」を発行しなければならない

- 仕入税額控除の要件が変わる

- 消費税の税額計算方法が2種類から選べる

順番に詳しくみていきましょう。

請求書の記載事項が追加される

インボイス制度では、インボイス(適格請求書)に記載しなければならない項目が現行の「区分記載請求書」より増えました。

追加となったのは「登録番号」「適用税率」「消費税額等」の3点です。

インボイスに記載すべき項目をまとめると、次の6つになります。

- インボイス発行事業者の氏名または名称・登録番号

- 取引年月日

- 取引内容(軽減税率の対象品目はわかるように)

- 税率ごとに区分して合計した額(税抜または税込)と適用税率

- 消費税額等(端数処理は税率ごとに1回ずつ)

- 書類の交付を受ける事業者の氏名または名称

(参照:国税庁「(令和4年7月改訂)消費税の仕入税額控除の方式としてインボイス制度が開始されます」)

インボイスや仕入明細書の記載事項は、一つの書類のみで満たしている必要はなく、相互の関連が明確な複数の書類(例えば、納品書と請求書など)全体で記載事項を満たしていれば、これら複数の書類をインボイスとすることが可能です。

また、事業者によって「簡易インボイス(適格簡易請求書)」の交付が認められます。

簡易インボイスに記載する項目は、先ほどご説明した記載事項の1~5のみです。

「適用税率」「消費税額等」はどちらかの記載のみで条件を満たせます。

簡易インボイスの交付は、不特定多数の人に対して販売を行う事業者が対象です。

具体的には次のような業者になります。

- 小売業

- 飲食店業

- タクシー業

- 写真業

- 旅行業

- 不特定多数に対して行う駐車場業

- これらに準ずる不特定多数の者を対象にする事業

(参照:国税庁「適格請求書等保存方式(インボイス制度)の手引き」)

請求書を発行できる事業者が限られる

インボイス(適格請求書)は、適格請求書発行事業者しか発行できません。

インボイスに記載する項目に「登録番号」があります。

そのため、事前に申請し、登録されなければならないのです。

インボイス(適格請求書)発行事業者の登録を受けたい場合、税務署へ「登録申請書」を提出しなければなりません。

税務署による審査を受け「適格請求書発行事業者登録簿」に登載されて、登録が完了します。

適格請求書発行事業者は、誰でもなれるわけではありません。

課税事業者のみです。

事業者は、消費税を納めている課税事業者と、納税が免除されている免税事業者に大きく分けられます。

免税事業者は、消費税の課税期間にかかる基準期間において、課税売上額が1,000万円未満の事業者です。

主に個人事業主や小規模事業主が対象です。

しかし、免税事業者も申請すれば課税事業者になれます。

登録事業者は「インボイス(適格請求書)」を発行しなければならない

適格請求書発行事業者は、取引先に求められたらインボイス(適格請求書)を交付し、控えを保存する義務が生じます。

インボイスの控えは現行制度と変わらず、事業年度の確定申告提出期限の翌日より7年間保存しなければなりません。 発行日ではない点に注意してください。

インボイスの控えは紙ベースではなく、電子データとして保存も可能です。 ただし電子取引でやりとりをした場合は、電子データでの保存が義務化されています。 詳しく知りたい方は「令和3年の電子帳簿保存法の改正で何が変わる?押さえるべき7つのポイント」をご覧ください。

また次のような条件では、インボイスの交付義務が免除されます。

- 公共交通機関を利用したときの乗車券(3万円以下)

- 自動販売機などで購入したもの(3万円以下)

- 郵便ポストに投函される郵便サービス

- 生産者が農業協同組合や漁業協同組合・森林組合などに販売を委託している(無条件委託方式かつ共同計算方式の場合のみ)

- 出荷者が卸売市場で、卸売業者に委託して販売する場合

(参照:国税庁「(令和4年7月改訂)消費税の仕入税額控除の方式としてインボイス制度が開始されます」)

仕入税額控除の要件が変わる

インボイス制度が始まると同時に、仕入税額控除の要件が変わります。

今までは区分記載請求書を保存しておけばよかったのですが、今後はインボイス(適格請求書)の保存になります。

つまり、適格請求書発行事業者からの課税仕入れしか、仕入税額控除の対象にならないのです。

しかし免税事業者など、非常に多くの事業者が大きな影響を受けるため、6年間の経過措置が設けられています。

経過措置によって、適格請求書発行事業者でない業者との取引においても、課税仕入れ全体の一定割合を仕入税額とみなして控除が可能です。

| 期間 | 仕入税額の割合 |

|---|---|

| 2023年10月1日~2026年9月30日 | 課税仕入の80% |

| 2026年10月1日~2029年9月30日 | 課税仕入の50% |

この経過措置を受けるためには、帳簿に「80%控除対象」など対象の課税仕入れであることがわかるように記載しなければなりません。

また請求書は、現行の区分記載請求書と同じ内容の記載が必要です。

消費税の税額計算方法が2種類から選べる

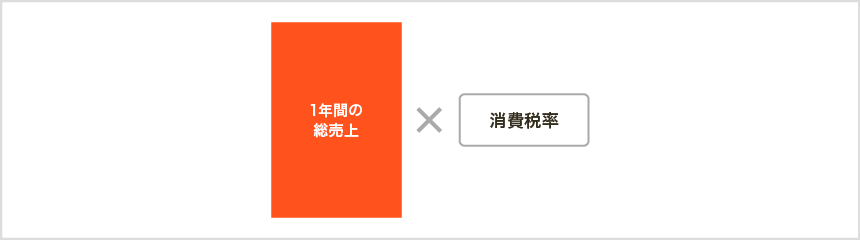

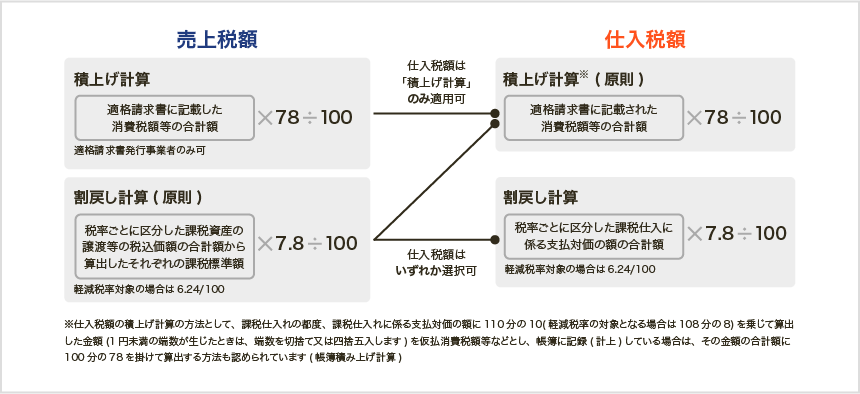

消費税の税額計算方法が「割戻し計算」と「積上げ計算」の2種類から選べるようになりました。

【割戻し計算】

1年間の総売上に対する消費税を算出する方法です。

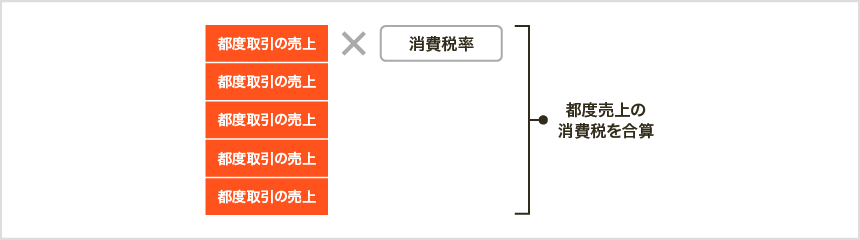

【積上げ計算】

売上で発生した消費税をその都度足していくことで算出する方法。

今までは「割戻し計算」のみが認められていました。

しかしインボイス制度導入後はどちらかを選べます。

ただし注意点があります。

売上税額を計算するとき「積上げ計算」で算出できるのは、適格請求書発行事業者からの分のみです。

インボイスが発行できない事業者の分は「割戻し計算」で算出します。

また売上税額を「積上げ計算」で算出する場合、仕入税額も「積上げ計算」で算出しなければなりません。

売上税額を「割戻し計算」で算出した場合は、どちらの方法で仕入税額を算出しても問題ありません。

インボイス制度が与える個人事業主への影響と対処法

インボイス制度は数多くの事業者に関わる制度です。

その中でも、免税事業者である個人事業主が受ける影響はとても大きいでしょう。

どのような影響があり、どのように対処していけばよいのかご説明します。

仕事が減る可能性がある

もっとも大きな影響は、仕事が減る可能性があることです。

仕入税額控除は、取引先からの課税仕入れに対して適用される仕組みになっています。

インボイス制度導入後は、インボイス(適格請求書)発行が仕入税額控除の要件に組み込まれます。

個人事業主など免税事業者と取引した場合、仕入税額控除が適用されないのです。

仕入れを行う会社は、なるべく出費を抑えたいと考えるでしょう。

すると仕入税額控除が適用されない個人事業主より、インボイスを発行できる事業者と契約した方が節税につながると判断される可能性があります。

その結果、個人事業主の仕事が減る可能性があるのです。

納税の負担が大きくなる

インボイス制度による仕事量の影響が少なくなるよう、課税事業者となることで納税の負担が大きくなることがあります。

免税事業者でも、申請を行えば課税事業者になれます。

インボイス制度の影響を最小限にするため、課税事業者となり、適格請求書発行事業者に登録する方もいるでしょう。

しかし課税事業者となった分、消費税の支払い義務が生じます。

そのため納税する額が、免税事業者のときより多くなる可能性があります。

請求書の様式が変わる

請求書がインボイス制度に対応できるものに様式が変わります。

適格請求書発行事業者となれば、インボイス(適格請求書)を発行しなければなりません。

販売管理システムなどを使用している方は、インボイス制度開始に合わせてアップデートが必要になるでしょう。

現在契約しているプランのまま対応できるのか、インボイス対応プランを新たに契約しなければならないのか、メーカーに確認してください。

ご自身で請求書の雛形を作成している方は、インボイス制度開始にともない記載が必要となる「登録番号」「適用税率」「消費税額等」を追記しましょう。

簡易課税制度の導入を検討する

課税事業者になり、適格請求書発行事業者となるのであれば「簡易課税制度」の導入を検討しましょう。

簡易課税制度とは、取引先から受け取った消費税に一定の割合(みなし仕入率)をかけて納税額を計算できる制度です。

確定申告のときに一つずつ取引先から受け取った消費税と、仕入れにかかった消費税を計算し、チェックするのは非常に手間がかかります。

そこで導入されたのが簡易課税制度です。

課税売上高が年収5,000万円以下の中小企業に対して、みなし仕入率を用いた税額計算を認めています。

みなし仕入率は事業区分によって変わります。

| 事業区分 | 具体的な事業 | みなし仕入率 |

|---|---|---|

| 第1種事業 | 卸売業 | 90% |

| 第2種事業 | 小売業、農業・林業・漁業(飲食料品を販売) | 80% |

| 第3種事業 | 農業・林業・漁業(飲食料品を販売しない)、鉱業、建設業、製造業、電気業、ガス業、熱供給業、水道業 | 70% |

| 第4種事業 | 第1種事業、第2種事業、第3種事業、第5種事業、第6種事業以外の事業(飲食店業など) | 60% |

| 第5種事業 | 運輸通信業、金融業、保険業、サービス業(飲食店業は除く) | 50% |

| 第6種事業 | 不動産業 | 40% |

(参照:国税庁「No.6505 簡易課税制度」)

簡易課税制度の適用を受けるためには、適用を受ける会計期間の前日までに「消費税簡易課税制度選択届出書」を税務署へ提出しなければなりません。

適用を受けたい方は、早めに準備をしましょう。

インボイス制度の導入までに対応・検討すべきポイント

インボイス制度が始まるのは2023年10月1日です。

それまでにさまざまな対応や、どうすべきか検討しなければならないことがあります。

対応すべきポイントを、課税事業者と免税事業者に分けてご説明します。

課税事業者が対応すべきポイント

- 適格請求書発行事業者の登録

- 取引先が適格請求書発行事業者であるかどうかの確認

- インボイスに対応したシステムの導入

まずは適格請求書発行事業者の登録を行いましょう。

インボイス制度が始まる2023年(令和5年)10月1日から登録を受けるためには、原則2023年(令和5年)3月31日までに登録申請書の提出が必要です。

登録申請はe-Taxでも可能です。

続いて、取引先が適格請求書発行事業者であるかどうか確認しましょう。

課税仕入れを行うときにインボイスを発行してもらわなければなりません。

もし取引先が免税事業者だった場合は、今後適格請求書発行事業者になる予定があるのかどうかも確認するとよいです。

最後にインボイス制度に対応できる社内環境を整えましょう。

現行のシステムのままでよいのか、新たに導入する必要があるのか確認してください。

免税事業者が検討・対応すべきポイント

インボイス制度導入にあたり、このまま免税事業者として活動していくのか、課税事業者になり適格請求書発行事業者として登録するのか選ばなくてはなりません。

免税事業者のままであれば、納税の負担は変わりませんが仕事量に影響が出る可能性があります。

一方、課税事業者になれば仕事量は見込めますが、納税の負担が大きくなります。

どちらもメリット・デメリットがあります。

どうしていくべきか、じっくり考えてください。

適格請求書発行事業者になるのであれば「小規模事業者持続化補助金」を受けられる可能性があります。

ぜひ検討してください。

インボイス制度の導入で変わる経理の業務

社内で一番インボイス制度の影響を受けるのは経理です。

どのような影響があるのでしょうか?

順番にみていきましょう。

消費税申告が煩雑になる

取引先が適格請求書発行事業者なのか、そうでないのかによって税額の計算方法が変わります。

適格請求書発行事業者であれば、仕入税額控除を考慮した計算をしなければなりません。

取引ごとに確認しなければならず、とても煩雑になることが想定されます。

インボイス制度に対応した請求書様式に変わる

インボイス制度に対応できるように請求書様式を変えなければなりません。

そのため請求書を発行するシステム設定の変更が必要です。

すぐに請求書フォーマットを変更できればよいのですが、必要な項目がない場合は、システムのバージョンアップなど対応しなければなりません。

インボイス制度に対応できるシステム導入の検討を

インボイス制度に対応できるよう、社内システムの見直しが必要です。

インボイスを発行できるようにするだけでなく、帳簿や納税額の算出方法など対応すべきことは多岐にわたります。

これを機に社内全体のシステムを見直し、より働きやすい環境を整えてはいかがでしょうか。

「ワクリノ」はICTを活用したリノベーションで、さらに現在の働き方にフィットしたオフィス環境を提供しています。

オフィスに関する悩みを年間200件以上解決してきた実績があります。

システム導入を含め、オフィス環境を見直したい方は、一度「ワクリノ」へご相談ください。

まとめ

インボイス制度は多くの事業者に影響が出る制度です。

導入される2023年(令和5年)10月1日までに、しっかり対応できるよう準備を進めなくてはなりません。

制度を理解し、どのような対策が必要なのか、社内環境も含めて考えましょう。

この記事を書いた人

- ワクリノ編集部スタッフ

- 働き方の進化をコンセプトに、オフィス改善のコンセプト設計から、効率的な運用設計、レイアウトプランニングなど、オフィスの新しい”働きやすさ”と“生産性の向上”を創造し提案していきます。